16 décembre 2011

L'ETF, dernier article en vogue sur les marchés financiers, ne contribue en rien au financement de l'économie. Comme tant d'autres produits structurés et dérivés, il ne sert qu'à échanger des richesses entre parieurs. La part exorbitante prise par ces pratiques de casino a conduit le système du crédit à une débâcle toujours en cours, dont les contribuables et les emplois paient la note. Entretemps, les colosses bancaires se restructurent. Pour tenter de décrypter ces mutations, il faut accepter l'immersion dans le dialecte des marchés.

Dans la capitale du Royaume-Uni, les indignés d'Occupy London se mobilisent pour dénoncer les dérives du système financier incarné par la City. Leur dernière initiative : l’organisation de visites guidées hebdomadaires dans le quartier d’affaire de Canary Wharf, où de nombreuses banques sont implantées. Liam et Duncan, les deux organisateurs, se relaient au mégaphone. Suivez le guide.

Après une quinzaine d'année à l'OCDE, Paul Atkinson a rejoint le Groupe d'économie mondiale de Sciences Po à Paris. Il continue aujourd'hui ses travaux de recherche en économie et collabore occasionnellement avec l'OCDE. Il nous a reçu dans son appartement du 8ème arrondissement de Paris pour nous expliquer le phénomène de l'explosion des produits dérivés.

«Commençons par distinguer deux types de produits financiers: les titres primaires et les dérivés. Les titres primaires sont principalement les obligations - bons du Trésor ou reconnaissance de dettes d'entreprises-, les créances sur prêts bancaires, par exemple les prêts immobiliers, et les actions. Les transactions qui mettent en jeu ces produits ont pour but de financer l'économie réelle : il s'agit d'investissements.» En gros, si l'Etat doit emprunter pour construire une nouvelle école, il va vendre des bons du Trésor; si une entreprise veut s'agrandir, elle va emettre des obligations ou augmenter son capital en émettant des d'actions.

Utilisés pour les prix des matières premières

Les produits dérivés, comme leur nom l'indique, prennent appui sur des titres existant. Ces derniers, qui sont alors appelés "sous-jacents" peuvent être des actions, des obligations, des matières premières... «Un produit dérivé est un contrat entre un acheteur et un vendeur qui fixe le prix futur du produit sous-jacent.» Il peut être vu comme une contrat d'assurance destiné à limiter les risques.

Au départ d'ailleurs, «cette pratique était utilisée par les professionnels pour s'assurer face à l'évolution incertaine des prix des matières premières (blé, acier, …), dont ils savaient qu'ils devraient les acheter ou les vendre à un moment donné», explique Paul Atkinson. Elle a donné naissance au marché à terme de Chicago.

Pari sur l'avenir

Mais ces contrats d'assurances peuvent aussi être utilisés comme des paris sur l'avenir des cours de la bourse et c'est là qu'entrent en jeu la spéculation et la multiplication des risques qui lient acheteurs et vendeurs. Car il est possible d'acheter pour un coût minime une assurance de ce type sans même détenir l'action sous-jacente. Si l'action chute, on peut ainsi l'acheter à un prix plus bas que celui garanti par le contrat d'assurance puis la revendre à l'assureur au prix fixé avec lui. L'un empoche donc la différence entre le prix garanti au départ et le prix actuel de l'action sous-jacente que l'autre doit sortir de sa poche.

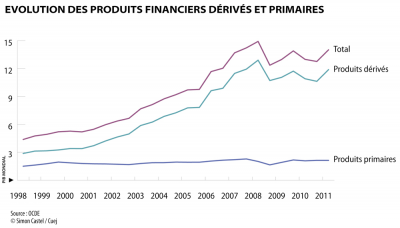

Extraite d'un article de Paul Atkinson et Adrian Blundell-Wignall, consacré aux banques systèmiques, aux produits dérivés, et à la stabilité financière, publié par l'OCDE fin 2011, cette infographie distingue deux types de produits financiers : les titres primaires qui servent à financer l'économie réelle et les contrats dérivés qui ont pour but d'échanger des richesses entre parieurs. Depuis le milieu des années 1990, l'essor des seconds est fulgurant, tandis que la courbe des transactions utiles à l'économie plafonne.

En 1998, la valeur totale des échanges sur les produits dérivés était de 81 000 milliards de dollars, soit près de 3 fois le PIB mondial. Elle a atteint 605 000 milliards en 2010, environ douze fois le PIB mondial. Les transactions primaires n'ont varié qu'entre 1,5 et 2 fois du PIB mondial sur la même période.

Paul Atkinson, chercheur à Sciences Po. Paris, explique à quoi sert un produit dérivé avec l'exemple des options de vente.

Incitation supplémentaire à se livrer à ces paris, les coûts de transaction des produits dérivés sont très bas, puisque la majeure partie d'entre eux sont échangés de gré-à-gré entre deux établissements, échappant ainsi à la régulation et aux frais de gestion.

«La complexité des produits financiers, comme les subprimes inclus dans des titres structurés en tranches de risques croissants, les a rendus plus risqués. Du coup, les banques, et en particulier les géants internationaux, se sont largement lancés dans la fabrication de produits dérivés pour offrir des couvertures contre chacun de ces risques, mais aussi dans la conclusion de contrats de couverture entre elles, pour garantir leurs propres actifs» explique Paul Atkinson. C'est en partie ce qui explique l'explosion quantitative des produits dérivés. Bien sûr c'est aussi le fait qu'ils rapportent beaucoup d'argent. Le monde de la finance est avant tout motivé par cela.

«L'utilisation excessive des produits dérivés est responsable de la crise» affirme Paul Atkinson. Utilisés massivement pour la spéculation, présents dans les bilans de toutes les banques, ils ont nourri les bulles spéculatives.

Quand la bulle éclate, c'est-à-dire quand une des parties ne peut pas honorer sa promesse de payer car elle ne dispose pas de fonds suffisants, c'est le début d'une crise financière. Si celle que nous vivons se diffuse avec une telle ampleur, c'est que tous les grands groupes bancaires sont interdépendants, conclut Paul Atkinson. Voilà comment la faillite du géant Lehman Brothers suite à l'explosion de la bulle des subprimes s'est transformée en crise bancaire mondiale. Comme un domino qui entraîne dans sa chute les autres dominos devant lui.

Jeanne Richard Et Eléa François À Paris

Au premier abord, cela paraît facile à comprendre: un ETF est un fonds indiciel côté en bourse. Ainsi un ETF CAC 40 est un panier regroupant l’ensemble des actions du CAC 40 comme une sorte de calque de l'indice boursier. On dit qu'il le réplique. Son évolution va donc suivre la performance de l’indice. Si le CAC 40 gagne 3%, l’ETF CAC 40 va également gagner 3%.

Selon leurs promoteurs, les ETF présentent le double avantage d'être moins coûteux qu'une Sicav, car il n'y a pas de frais d'entrée, et d'être éligibles au Plan d'épargne en actions (PEA).

«Aussi simple que d'acheter un bouquet de fleurs»

Nés aux Etats-Unis dans les années 1990, ces ETF aussi appelés « trackers », sont arrivés en Europe dix ans plus tard. Leur développement s’est brusquement accéléré en 2005. Depuis ils connaissent un succès foudroyant: la progression des encours enregistrée entre 2008 et 2009 est de 50%. Entre 2009 et 2010, elle augmente de 27%.

Fin juillet 2011, on recensait plus de 2900 «trackers» pour un encours de 1 445 milliards de dollars, selon les données fournies par BlackRock, le plus important gestionnaire et «fabricant» d’ETF.

«Investir dans des ETF, c’est aussi simple qu’acheter un bouquet de fleurs». C’est, en résumé, l’idée d’un dessin animé publicitaire créé par iShare, filiale de BlackRock pour convaincre les investisseurs.

Pourtant les ETF ne sont pas sans risque. Manque de transparence, opacité, risque de contagion à tout le système financier... Le Conseil de stabilité financière, institué par le G20 pour surveiller les risques mondiaux, s'en inquiète dans un rapport publié le 12 avril.

Car le bouquet de fleurs peut cacher des produits très complexes, fruits d’une savante ingénierie financière. Un type d'ETF est en particulier dans la ligne de mire des régulateurs: les ETF dits «synthétiques» par opposition aux ETF «physiques». Depuis 2005, leur croissance s'est accélérée.

La différence entre ETF «physique» et «synthétique» réside dans le procédé de fabrication. Pour créer un ETF «physique», il suffit d'acheter sur le marché les titres constituants l'indice à suivre, aussi appelé sous-jacent. C'était le cas de notre ETF CAC 40 ci-dessus.

«Risque de contagion à tout le système»

Pour fabriquer un ETF «synthétique», le gérant assemble un bouquet de titres qui, à un moment donné, semble reproduire la performance de l'indice sous-jacent. Mais ces titres peuvent être très différents des originaux. Finalement, on ne sait donc pas précisément ce que contient ce panier. Dans un deuxième temps, le gérant assure la valeur de son panier. Pour cela, il conclut, contre une prime, un engagement d'échange (swap) avec une contrepartie qui sera déclenchée en cas de dépréciation de l'ETF. Cette contrepartie peut elle-même se réassurer en concluant un swap avec une autre contrepartie.

Cette méthode de réplication lie les garants entre-eux. Ils deviennent interdépendants. Si l'un deux fait défaut, «il y a un risque de contagion à tout le système», conclut dans son rapport le Conseil de stabilité financière. Certains économistes considèrent d'ailleurs les ETF comme des candidats à la prochaine bulle financière [selon un article publié dans Tendances des marchés de capitaux, une publication de l'OCDE].

Les cours du marché européen des ETF sont passés de 800 millions d'euros en 2000 à 166 milliards d'euros en 2010.

Indifférents à l'économie réelle et dangereux pour elle

Les ETF les plus risqués, particulièrement prisés en temps de volatilité des cours, comme c'est le cas depuis 2007, sont de purs outils de spéculation. Ces ETF dits inverses et à effet levier représentent seulement 3% du marché global des «trackers». Ils sont surveillés de près par les régulateurs.

L'ETF à effet levier a la vertu de multiplier le rendement de l'indice qu'il suit. Par exemple, un ETF CAC 40 avec un effet levier de 2 doublera les hausses mais aussi les baisses enregistrées par son sous-jacent. Les ETF inverses permettent, eux, de s'enrichir en pariant sur la baisse d'un indice. Concrètement, si le CAC 40 perd 3%, l'ETF CAC 40 inverse va gagner 3%. Evidemment, il existe des ETF inverses à effet levier.

Comme les simples échanges en bourses, les ETF ne fournissent aucune contribution à l'économie. Ce sont de simples instruments de placement qui spéculent avec plus ou moins d'intensité sur la variation des prix des actions. Ce qui est certain, c'est qu'ETF à effet levier et ETF inverses font peser sur les marchés financiers des risques d'insolvabilité, susceptibles de se transmettre à l'économie. Et que même ces risques peuvent leurs être profitables. En les utilisant, on peut parier sur l'effondrement du cours de la bourse ou encore la faillite d'un pays. En décembre 2011, Global X, un fournisseur de «trackers», vient ainsi de créer un ETF basé sur l'indice FTSE/ATHEX 20 de la Bourse d'Athènes, et permettant du coup de miser sur la faillite de la Grèce .

Eléa François et Jeanne Richard

La crise de 2007 a contribué à un renforcement de la concentration bancaire. Les établissements les plus faibles se sont fait absorber par les plus solides. Le Conseil de stabilité financière (FSB) se méfie de ces monstres bancaires, et particulièrement des 29 banques "systémiques" qu'il a recensées dans un document daté du 4 novembre, au nombre desquelles on compte trois françaises. Leur effondrement provoquerait une cataclysme planétaire.

• En octobre 2008 , BNP rachète 75% des activité belges de Fortis et 66% des celles situées au Luxembourg.

• En Grand-Bretagne, le jeudi 18 septembre 2008 la banque Lloyds TSB annonce le rachat pour 15,4 milliards d'euros de la banque écossaise HBOS. Cette dernière avait vu son cours en bourse s'effondrer. La Lloyds devient alors la troisième ou quatrième banque britannique au coude à coude avec la Barclays. Le groupe ibérique Banco Santander prend le contrôle de deux banques britanniques : Bradfort & Bingley, pour 1,62 milliards d'euros en septembre 2008, et Alliance & Leicester en octobre 2008.

• En Allemagne, suite à un accord le 14 juillet 2009, la Deutsche Bank achète 22 % du capital de la Postbank. L'accord prévoit que 27% de plus seront acquis au cours des trois années suivantes. En novembre 2010, la Deutsche Bank annonçait qu'elle détenait désormais 36% du capital de la Postbank.

• Enfin, le 31 juillet 2009, la Banque Populaire et la Caisse d'Epargne officialisent leur mariage avec le création de la BPCE. Le rapprochement entres les deux enseignes avait commencé en 2006. Elles avaient pris le contrôle conjoint de la banque de financement et investissement Natixis. Mais suite à la crise, cette filiale enregistre une perte de 1,8 milliards d'euros. L'Etat français conditionne alors le versement de son aide financière à la fusion des deux établissements Banque Populaire-Caisse d'épargne.

Bâle III fait pression sur le secteur financier : les banques doivent augmenter leur ratio de fonds propres et réduire la taille de leurs activités à risque, les plus lucratives. Pour maintenir leur rentabilité, les établissements, qui voient leurs revenus diminuer, sont conduits à restructurer leur pôle financement et investissement. Les salariés de ces filières, majoritairement des traders, sont les premiers touchés.

En Europe, environ 100 000 emplois seraient concernés en 2011. Selon l'agence Bloomberg, 230 000 postes auraient été supprimés au sein des banques européennes depuis 2007.

En novembre, BNP-Paribas a supprimé 1 396 postes au sein de sa branche financement et investissement. Le Crédit agricole annonce, de son côté, la suppression de 1 750 postes. En Angleterre, ce sont 30 000 emplois qui ont été supprimés chez HSBC.

Suite à la crise financière de 2007, les dirigeants du G20 se sont penchés sur les modalités et la hauteur des rémunérations de la finance, qui se révèlent soudainement comme des facteurs d'incitation au risque. Les traders, désignés comme les boucs émissaires voient leurs rémunérations apparemment plus encadrées.

La directive européenne CDR3, adoptée en juillet 2010 prévoit qu'ils ne percevront plus que 60 % de leurs bonus immédiatement, et les 40 % restant après trois ans minimum. Ce pourcentage s'inverse dans le cas des hautes rémunérations.

La directive impose également que la rémunération variable soit versée pour moitié sous forme d'actions ou d'instruments équivalents et qu'elle soit plafonnée à 20 % ou 30 % du bonus total. Des restrictions censées inciter les banques à accorder la priorité au renforcement de leur stabilité à long terme avant de s’occuper de leurs gains à court terme.

Concernant les dirigeants siégeant au Conseil d'administration, leurs rémunérations devront être rendues publiques. Si leur établissement bénéficie d'un soutien de l'Etat, ils ne pourront toucher de rémunération variable sans justification préalable. Ces règles sont entrées en vigueur en janvier 2011. Cependant, la plupart des banques ont trouvé un moyen de les contourner : afin de compenser la perte des bonus, les traders ont vu leur salaire fixe augmenter.

Floriane Leclerc et Marion Michel

Fabrice Pelosi, 28 ans, est le Jean-Pierre Gaillard de Twitter. Diplômé d’école de commerce, il se destinait à la finance. « Un peu par hasard », il s’est retrouvé à Capital.fr, en tenant à côté le blog warrant marrant dans lequel il vulgarise la finance grâce à des vidéos décalées. Aujourd’hui, il est éditeur à Yahoo Finances. Mode d’emploi pour se connecter à l’infosphère financière.

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](http://130.79.201.72/sites/cuej.info/files/public/images/20120613-GB%20evolutiondesproduitsfinanciers.png){kind=link}

![[ Plein écran ]](http://130.79.201.72/sites/cuej.info/files/public/images/20111216-AB%20311dinfogevolutionetf.jpg){kind=link}