16 décembre 2011

En temps normal, les banques se financent très facilement sur les marchés et auprès de la Banque centrale grâce aux bons du Trésor. Mais la spirale de la dette détériore la valeur de ces titres et la crédibilité des États émetteurs. D'où une perte de souveraineté, mesurée par la hausse des taux d'intérêt. Partenaires malgré eux, l'État français et les banques se livrent à un bras de fer constant. Cette interdépendance expose particulièrement les États aux décisions des marchés. Avec l'augmentation de la dette publique, ce phénomène gagne en d'ampleur.

Malgré la crise des dettes souveraines européennes, la détention de bons du Trésor reste une prérogative vitale pour les banques. « Historiquement, la dette des États de la zone euro était considérée comme l’actif le plus sûr et le plus liquide qui soit », explique Raoul Salomon, spécialiste en valeurs du Trésor (SVT) chez Barclays.

« C’est toujours le cas pour les pays notés AAA qui forment le cœur de la zone euro : l’Allemagne, la France, l’Autriche, la Finlande, le Luxembourg, les Pays-Bas. Même pour l’Italie et l’Espagne qui connaissent actuellement des difficultés, personne ne croit sérieusement qu’ils feront défaut dans les années à venir », ajoute t-il.

Les bons du trésor, une garantie de liquidité pour les banques

Ce statut d’actif « zéro risque » permet aux banques d’utiliser les bons du Trésor notés au-dessus de BBB (soit tous les pays de la zone euro à l’exception de la Grèce, l’Irlande, le Portugal et Chypre) par les agences de notation comme garantie auprès de la Banque centrale européenne pour s’approvisionner en liquidités. Et de financer l’économie à long terme en octroyant des crédits aux entreprises et aux ménages.

A titre d’exemple, selon les chiffres de l’Autorité Bancaire Européenne, les quatre plus gros établissements bancaires français (BNP Paribas, Société Générale, Crédit Agricole, BPCE) détiennent à eux-seuls 84 milliards d’euros de titres de dette française. De l’autre côté du tableau, plus de la moitié des garanties déposées à la Banque de France sont des coupons de dette française.

« Restaurer la crédibilité de la signature souveraine »

« Le problème, c’est que les prix de ces titres de dette subissent en ce moment des variations historiques sur les marchés », constate Raoul Salomon. Une volatilité qui impacte fortement la valeur de ces titres et donc le bilan des banques qui les détiennent.

« Depuis cet été, les valeurs d’échange des bons italiens, espagnols et maintenant français ont beaucoup baissé sur les marchés. Mécaniquement, avec un même titre dont la valeur a baissé sur le marché secondaire, le montant utilisable comme garantie sera moindre », explique Régis Barre, spécialiste en valeurs du Trésor à la Commerzbank. « Une dégradation de la valeur des dettes souveraines a un impact négatif sur la capacité des banques à financer l’économie à long terme », confirme Jézabel Couppey-Soubeyran, économiste au Conseil d’Analyse Economique.

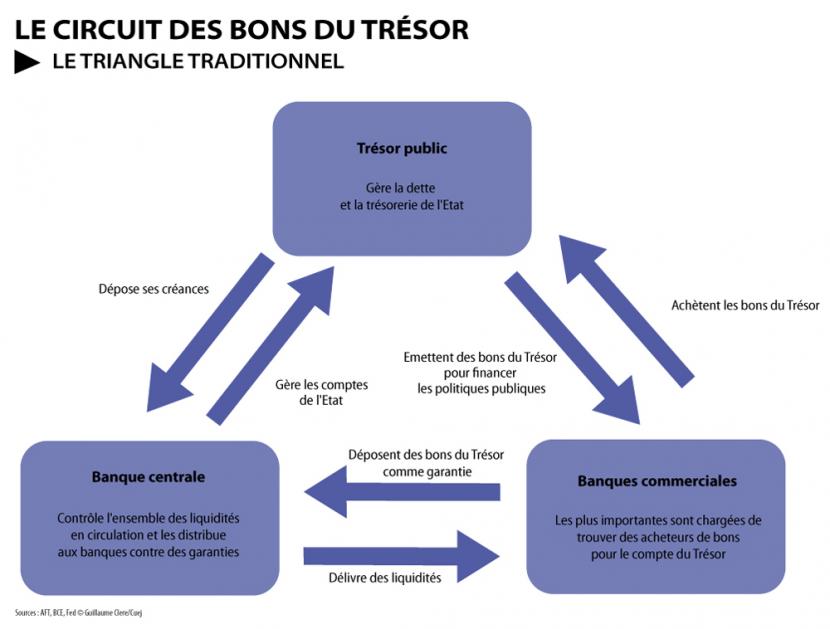

Les liens entre Trésor public, Banque centrale et banques commerciales sont importants.

Les acteurs du marché de la dette souveraine européenne s’accordent encore à considérer la dette française et allemande comme des produits extrêmement sûrs. « Mais si la crise s'aggrave, il n’existera plus aucune garantie fiable pour se refinancer en liquidités », estime Pierre Cailleteau, managing director chez la banque d’affaire Lazard International.

Une inquiétude relayée par l’ancien président de la BCE, Jean-Claude Trichet en octobre : « Il faut restaurer la crédibilité de la signature souveraine. Le temps nous est compté et il est important de prendre des décisions claires. Cette crise est devenue systémique ». Trois mois plus tard, cette crédibilité est plus que jamais en danger.

Guillaume Clere

Bercy, ministère des Finances, abrite l'Agence France Trésor, gestionnaire de la dette. (©DR/Jinod)

« Je te tiens, tu me tiens par la barbichette ». Les liens entre l’Agence France Trésor (AFT), gestionnaire de la dette et les banques sont très étroits. D’un côté, l’Etat a besoin d’argent pour se financer. Mais pas à n’importe quel prix. L’AFT a alors besoin des SVT (spécialistes en valeur du Trésor). Ce club très fermé, qui compte aujourd'hui 20 membres, est un réseau d’établissements bancaires partenaires (Crédit Agricole, BNP, Société Générale, Goldman Sachs, etc) chargé de vendre et d'acheter de la dette française.

De l’autre, ces banques ont besoin du « label SVT ». Un gage de reconnaissance. De prestige. Et de vitrine sur les marchés. « En étant SVT, on a des relations privilégiées avec d’autres institutions, d’autres administrations. Cela nous donne plus de visibilité sur les marchés », explique Raoul Salomon, SVT chez Barclays. En clair, c’est un accès privilégié et direct à l’Etat.

Mais ce « donnant-donnant » est un bras de fer constant. Personne ne veut perdre la main dans ce jeu. « L’Etat doit gérer une tension entre l’intérêt de l’Etat pour un réseau performant et concurrentiel des banques dédiées et l’intérêt propre de ces banques à l’adhésion de ce club », analyse Benjamin Lemoine, chercheur à l’Ecole des Mines sur la gestion de la dette.

Une concurrence exarcerbée

Du coup, le système de vente de l’AFT est volontairement très concurrentiel. Elle propose un lot de dettes aux SVT. Ces derniers misent dessus, sans connaître les enchères des autres grossistes. Les SVT ont alors tendance à offrir des prix très élevés, car elles veulent absolument remporter la "loterie". Une enchère coûteuse. Et souvent à perte. « Ce métier ne rapporte presque rien », précise Raoul Salomon, SVT chez Barclays.

Ces vingt banques se livrent une compétition acharnée. Car leur activité est scrutée de près par l’AFT et soumise à une charte détaillée. Tous les ans, la direction du ministère des Finances publie un classement, sous forme de bons points attribués aux meilleurs élèves. Une notation basée sur deux critères principaux: « le premier est quantitatif : présence aux enchères, volume de dettes achetées, diversité des produits. Le second est qualitatif : innovation vis-à-vis du Trésor, participation des banques aux réunions », explique un SVT.

Des positions risquées

Dans cette période de crise, cette dépendance n’a pas toujours servi les intérêts français. Certes le trésor a continué à emprunter à des taux historiquement bas: 2,44% en moyenne au quatrième trimestre 2011, selon le bulletin de l'AFT. Le « made in France » de la dette constitue en effet toujours une valeur refuge dans la zone euro. Les tensions sont pourtant palpables. « Au mois de novembre, on avait du mal à trouver des acheteurs. C’était délicat. L’écart des taux avec l’Allemagne sur les émissions de dette a inquiété les marchés », précise Régis Barre, SVT à la Commerzbank. Face à l'éclaircissement des rangs des acheteurs, ces derniers mois, quelques SVT ont parié à la baisse sur la dette française. « Certains SVT ont même proposé des ristournes avant d’aller aux enchères », déplore M. Salomon.

D’autres ont « shorté » la dette. Une pratique courante. Ce mécanisme consiste à posséder un titre sans l’avoir acheté. « Je vais devoir livrer un bon à un acheteur. C’est mon métier. Mais j’emprunte seulement la valeur de ce bon. Si mes anticipations sont justes, je débloque le short, je récupère la valeur de mon titre, et j’en achète un moins cher. », raconte M. Barre. Sauf que cela revient une nouvelle fois à parier à la baisse sur les titres français. Plusieurs banques souhaiteraient aujourd'hui modifier le mode d’enchère. Un moyen de prendre moins de risque. Tout en conservant des avantages significatifs.

Benjamin Edgard À paris

Benjamin Lemoine, post doctorant au centre de sociologie des organisations (CSO - Sciences po Paris) et à l’IFRIS. (© DR/Benjamin Lemoine)

Benjamin Lemoine est post-doctorant au centre de sociologie des organisations (CSO - Sciences Po Paris) et à l’IFRIS. Après avoir réalisé sa thèse sur la gestion du problème de la dette publique française à l’École des Mines de Paris, au centre de sociologie de l’Innovation (« Les valeurs de la dette. L'État à l’épreuve de la dette publique »), il travaille désormais sur les liens entre notation financière et risque souverain.

Quelle a été l’évolution de la gestion de la dette française ?

En l'espace de soixante ans après la seconde guerre mondiale, on est passé d'une dette dont les prix étaient entièrement sous contrôle de l'Etat à une dette mise sur les marchés financiers. La stratégie, depuis le milieu des années 1980 vise à rendre notre dette attractive et compétitve pour les investisseurs. Mais, en 1946, l'Etat, à travers la direction du Trésor, fonctionnait comme un banquier. Il collectait ses ressources via ce qu'on appelait le « circuit du Trésor ». C'était un système de crédit et de collecte de l'épargne largement contrôlé par l'administration. L'Etat fixait, par exemple, lui même le « prix » de sa dette et contraignait le système bancaire à en acquérir une part conséquente. L'objectif économique de l'époque était de retrouver le plein-emploi et de reconstruire le pays. Mais on a accusé d'être une source de l'inflation. La mise sur le marché de la dette s'est donc présentée contre ce mal de l'époque qu'était l'inflation. Du coup, l'Etat s'est obligé à aller chercher ses ressources à l'extérieur. En France, cela s'effectue le long des années 70 et, plus particulièrement, au milieu des années 1980, avec ce qu'on a appelé le " big bang de la libéralisation des marchés des capitaux. La vente de la dette s'est alors effectuée à l'échelle industrielle, avec des produits sophistiqués qui s'adressent à un monde internationalisé de professionnels de la finance et non plus de rentiers amateurs. Dans ce nouveau monde global, l'Etat a dû faire de la satisfaction des investisseurs une priorité, puisqu'il lui fallait se financer de façon compétitive.

Est-ce qu’aujourd’hui les dettes des Etats sont trop dépendantes des marchés ?

Le problème aujourd'hui est que la « valeur » financière, morale, économique et politique des Etats est dépendante du fonctionnement des marchés financiers obligataires. Les Etats, pour se financer s'exposent aux marchés: ils doivent s'ajuster aux attentes du marchés et faire en sorte de ne pas être dépréciés par ceux-ci. Il leur faut donc surveiller, ne pas être « trop dépensiers », veiller à conserver leurs triple a, etc. En cela, on peut effectivement dire que l'Etat est très largement exposé aux marchés. Mais cette exposition dépasse le cadre des marchés financiers. Elle circule aussi sur un ensemble d'espaces, médiatiques et politques, sans que l'on discute collectivement de la légitimité de ce financement par les marchés et ce qu'il implique pour les choix démocratiques.

Pourtant, depuis le début de la crise, le débat public s'est intéressé à la question de la dette des Etats?

On peut distinguer deux phases dans le débat public autour de la dette. A partir de 2005, notamment à travers la publication du rapport Pébereau, le débat public s'est intéressé au problème de la dette publique. Sauf que ce débat s'est focalisé sur la question budgétaire. Le problème de la dette était à l'époque essentiellement perçu à travers l'idée d'un Etat qui, en mauvais gestionnaire, s'est trop endetté en dépensant l'excès. La crise de la Grèce puis de l'ensemble des dettes souveraines européennes a commencé à changer la donne. Certains journalistes et hommes politques ont commencé à s'interroger sur les causes proprement financières de la dette : comment est-elle émise? Qui la détient et l'achète? Comment évalue-t-on sa « qualité »? Quelles autres modalités de financement sont possibles? Cette nouvelle manière d'aborder le problème tend à remettre en cause la façon dont le système financiers est organisé. Elle permet de s'interroger sur la manière dont l'Etat se finance sur les marchés et la légitimité démocratique de ce financement.

Propos recueillis par Benjamin Edgard

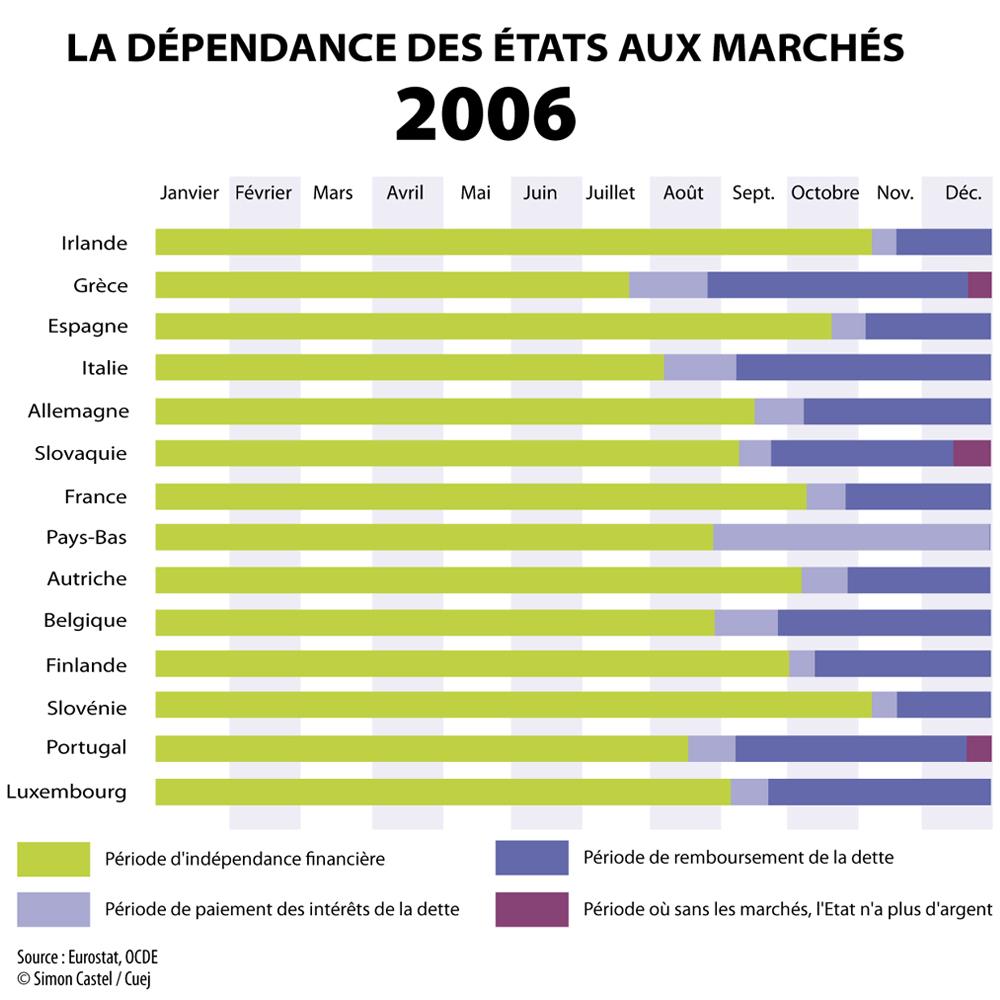

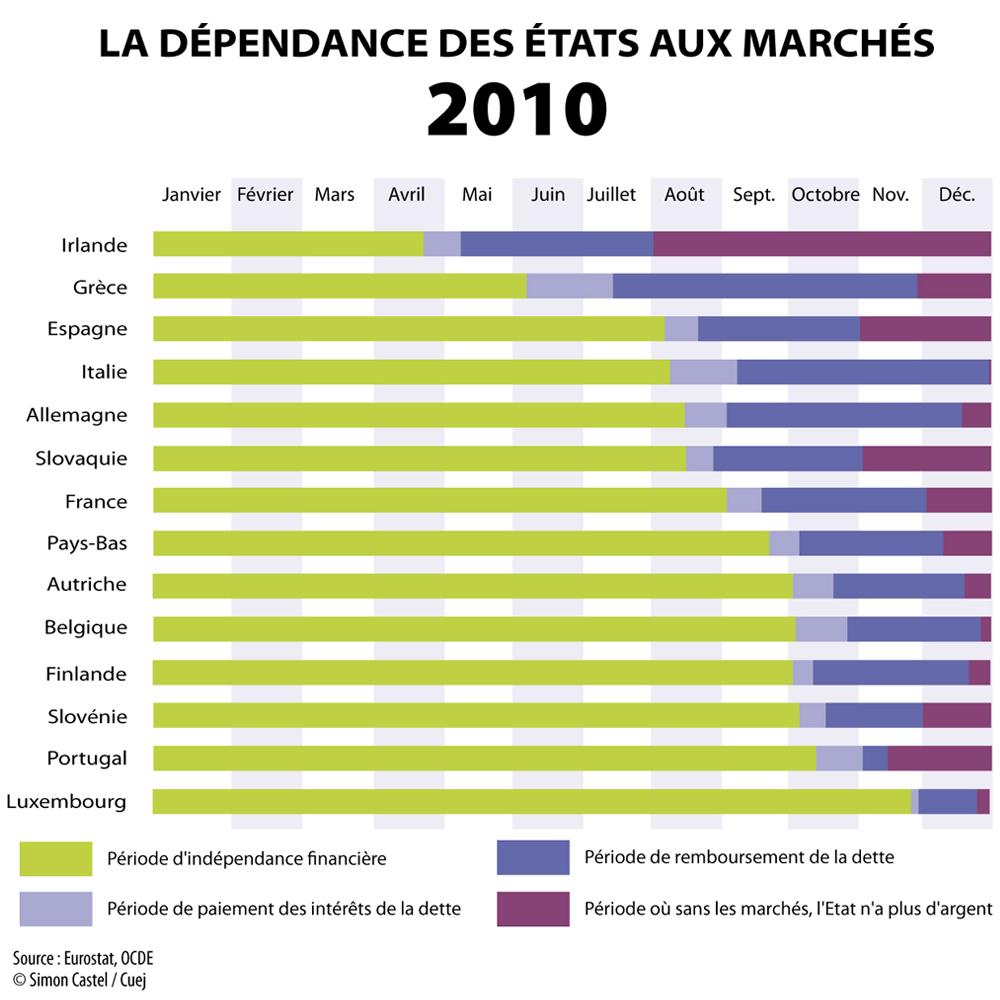

En 2006, le Trésor irlandais était capable de subvenir à ses besoins de financement des politiques publiques, pendant une période équivalente à 10 mois par an. Quatre ans plus tard, son autonomie budgétaire se réduit à quatre mois.

Depuis 2007, la situation des budgets nationaux de la zone euro s'est nettement dégradée. En cause, le soutien au secteur financier et les divers plans de relance de l'économie. En parallèle, le ralentissement de l'activité économique a entraîné une baisse des recettes fiscales.

Année après année, les déficits se creusent. La dette contractée pour les combler se cumule avec les échéances de la dette antérieure.

Tous droits de reproduction réservés © 2001-2011

Centre universitaire d'enseignement du journalisme - Strasbourg (France)

![[ Plein écran ]](http://130.79.201.72/sites/cuej.info/files/public/images/20111216-VP%2023-infog-triangletresor.jpg){kind=link}